Основные направления таможенно-тарифной политики на 2017 год и плановый период 2018 и 2019 годов (далее – Основные направления) разработаны в соответствии с постановлением Правительства Российской Федерации от 29 декабря 2007 г. № 1010 «О порядке составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период», Концепцией долгосрочного социально-экономического развития Российской Федерации до 2020 года, Основными направлениями деятельности Правительства Российской Федерации на период до 2018 года, Внешнеэкономической стратегией Российской Федерации до 2020 года, а также с учетом отраслевых государственных программ и стратегий.

Целями разработки Основных направлений являются определение среднесрочных ориентиров в сфере таможенно-тарифного регулирования, повышение предсказуемости условий ведения внешнеэкономической деятельности, достижение целей и задач, определенных в документах стратегического планирования, направленных на развитие внешнеэкономической деятельности в Российской Федерации.

Итоги внешнеторговой деятельности России

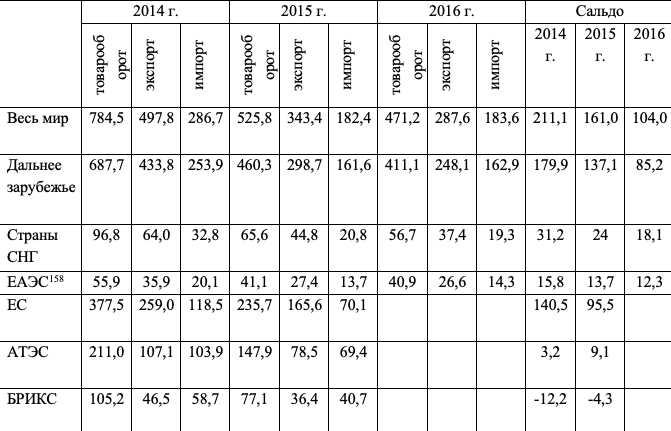

По итогам 2016 года внешнеторговый оборот России составил 471,2 млрд. долл. США, снизившись относительно 2015 года на 11,2 процента. Основными торговыми партнерами России были Китай (66,1 млрд. долл. США, или 14 % внешнеторгового оборота России), Германия (40,7 млрд. долл. США, или 8,6 %), Нидерланды (32,3 млрд. долл. США, или 6,9 %), США (20,3 млрд. долл. США, или 4,3 %), Италия (19,8 млрд. долл. США, или 4,2 %), Япония (16,1 млрд. долл. США, или 3,4 %), Турция (15,8 млрд. долл. США, или 43,4 %), Республика Корея (15,1 млрд. долл. США, или 3,2 %), Франция (13,3 млрд. долл. США, или 2,8 %) и Польша (13,1 млрд. долл. США, или 2,8 %).

Показатели внешней торговли России в 2014-2016 гг., млрд. долл. США

Со странами дальнего зарубежья торговый оборот России составил 460,3 млрд. долл. США (уменьшение на 33,1%), со странами СНГ, не входящими в ЕАЭС, – 24,5 млрд. долл. США (спад на 40,1 %), с государствами-членами ЕАЭС – 41,1 млрд. долл. США (снижение на 26,5 %). Из группировок: с Европейским союзом снижение торговли составило 37,6 % (235,7 млрд. долл. США); с государствами АТЭС – уменьшение на 29,9 % (147,9 млрд. долл. США), при этом экспорт снизился на 26,7%; с БРИКС наблюдалось также значительное снижение торгового оборота – на 26,7% (при этом российский экспорт снизился на 21,8%).

Товарная структура экспорта России в 2014-2016 гг., млрд. долл. США

В географической структуре импорта удельный вес стран дальнего зарубежья и СНГ не изменился, доля стран ЕС снизилась с 41,3 до 38,4%, увеличилась доля стран АТЭС с 36,2 до 38%, БРИКС – с 20,5 до 22,3%, ЕАЭС – с 7 до 7,5 процентов.

Основными поставщиками на российский рынок были КНР (34,9 млрд. долл. США, или 179,1 % российского импорта), Германия (20,4 млрд. долл. США, или 11,2%), США (11,4 млрд. долл. США, или 6,3%), Италия (8,3 млрд. долл. США, или 4,6%), Белоруссия (8,7 млрд. долл. США, или 4,8%) и Украина (5,7 млрд. долл. США, или 3,1%) [2].

Товарная структура импорта России в 2014-2016 гг., млрд. долл. США

Главной статьей российского импорта остаются машины, оборудование и транспортные средства, закупки которых в 2016 году по отношению к 2014 году уменьшились на 40% до 81,8 млрд. долл. США.

Снижение российского импорта объясняется как значительным спадом закупок в физическом выражении, так и снижением средних импортных цен. Наиболее сильное снижение наблюдалось в отношении импорта легковых автомобилей и их частей, летательных аппаратов прочих, лекарств, а также продовольственных товаров (в первую очередь, санкционных).

Итоги внешнеторговой деятельности ЕАЭС (по данным ЕЭК)

Взаимная торговля товаров в рамках ЕАЭС по итогам 2016 года составила 42,5 млрд. долл. США (сокращение на 6,7% относительно 2015 года). В то же время, следует отметить замедление процессов сокращения взаимной торговли.

При этом, тот факт, что внешнеторговый оборот сокращается быстрее внутрисоюзного, подтверждает, что между участниками ЕАЭС сложились достаточно прочные и устойчивые экономические связи. По доле во внешнеторговом обороте России ЕАЭС занимает сегодня третье место после Евросоюза и стран АТЭС. Следовательно, союз имеет для России немалое экономическое значение, которое, к тому же, растет.

Объем взаимной торговли, по сравнению с внешней, пока не слишком высок. Если торговля с третьими странами за девять месяцев 2016 г. составила $361,7 млрд, то внутрисоюзная оказалась в 12 с лишним раз меньше ($29,5 млрд). Но данные по объему торговли приводятся Евразийской экономической комиссией (ЕЭК) в долларах, по отношению к которому все валюты ЕАЭС в этом году заметно подешевели. При этом, до 80% торговли России и Беларуси и до 40% - с Казахстаном осуществляется в рублях.

То есть, в «долларовом» измерении торговля должна сократиться чисто по монетарным причинам. При этом физические и рублевые объемы торговли, наоборот, растут.

Позитивной тенденцией является и то, что спад внешней торговли ЕАЭС замедляется на протяжении всех кварталов 2016 года. По итогам третьего квартала в долларовом выражении она сократилась всего на 4,8%, а импорт увеличился на 3,3%.

По данным Евразийской экономической комиссии, объем внешней торговли государств ЕАЭС за январь текущего года составил 41,4 млрд. долл., увеличившись по сравнению с январем 2016 г. на 37,3% (11,3 млрд. долл.).

Главным источником наращивания торговли с третьими странами оказалась Россия, внешнеторговый оборот которой за январь растёт значительно быстрее общесоюзного. При среднем росте внешней торговли на 37,3% у РФ она увеличилась сразу на 43%, тогда как у Армении – на 35,4%, Казахстана – на 14%, Белоруссии – на 6,7%, а Киргизии – всего на 1,8%. Учитывая объем ВВП, можно заметить, что рост январских показателей был достигнут за счёт двух стран ЕАЭС – России и Казахстана. Для двух крупнейших экономик союза характерен и опережающий рост экспорта по сравнению с импортом. Экспортные поставки РФ в третьи страны за январь выросли на 45,1%, тогда как импорт – на 39,%, а Казахстана соответственно на 15,2% и 11,1%. Армения в январе наращивала экспорт (25,4%) вдвое медленнее импорта (43,7%). Белоруссия же вообще сократила объем экспорта на 4,7%, одновременно увеличив ввоз товаров из третьих стран на 22,7%. Такая же ситуация была характерна для Киргизии, экспорт которой в январе упал на 9,3%, а импорт вырос на 5,5%.

Основная причина резкого роста российского и казахстанского экспорта – повышение мировых цен на нефть, наблюдавшееся в январе нынешнего года. Следует отметить, что 30 ноября 2016 г. страны ОПЕК договорились о снижении добычи нефти на 1,2 млн. баррелей в день. Соглашение о снижении нефтедобычи заключено на первое полугодие 2017 г. с возможностью его последующей пролонгации. На этих новостях мировые цены на нефть начали расти, игнорируя даже сведения о росте добычи и запасов нефти в США, на которые рынок обычно реагирует очень чутко.

Позитивным моментом является, также, увеличение взаимной торговли между государствами ЕАЭС. По итогам января 2017 г. она выросла на 38,1%, тогда как внешняя торговля – на 37,3%. Правда, общий объем взаимной торговли за январь (3,5 млрд.) почти в четыре раза меньше внешней (13,4 млрд.), а ее более значительный рост можно объяснить эффектом «низкой базы». Но сама по себе тенденция опережающего роста взаимной торговли в рамках союза свидетельствует о том, что ЕАЭС не исчерпал еще внутренних возможностей для развития и будущее у этого объединения есть.

Рост внутрисоюзной торговли оказался самым высоким у Армении, сумевшей нарастить поставки своих товаров на 81,3%. Частично здесь сыграл свою роль тот же эффект «низкой базы» – совокупный объем армянского экспорта в ЕАЭС пока невелик и составляет всего 0,8% объема союзной торговли. Но и возможностями для наращивания продаж республика воспользовалась сполна.

Об этом говорит пример схожей с ней по объему экономики и периферийному положению Киргизии, торговля которой с ЕАЭС в январе упала на 14,9%. При этом почти весь объем армянского экспорта пришелся на Россию, торговля с которой выросла на 80,3%. Киргизия же сумела увеличить торговый оборот с РФ всего на 2,1%. Причем рост армянского экспорта был достигнут не только за счет продовольствия и сельскохозяйственного сырья. По данным Национальной статистической службы Армении, за январь-февраль этого года в 2,7 раза увеличился экспорт на внешние рынки машин, оборудования и механизмов, в 3,2 раза – приборов и аппаратов, в 5,6 раз – транспортных средств, на 81,8% – продукции химической промышленности, на 22,2% – продуктов питания, на 32,6% – недрагоценных металлов и изделий из них.

Ростом торговли с Россией объясняется и резкое увеличение внутрисоюзного товарооборота Белоруссии (на 50,1%) и Казахстана (на 59,2%). Причем торговля РБ с РФ росла чуть выше, чем со всеми странами ЕАЭС, вместе взятыми, а Казахстана – несколько ниже. Примечательно также, что торговля Белоруссии с Арменией, Казахстаном и Киргизией увеличилась, но в гораздо меньших масштабах, чем с РФ. У Казахстана же рост торговли с Белоруссией и Киргизией был значительно выше, чем с Россией, хотя товарооборот с этими странами по-прежнему невелик.

Наиболее тревожным выглядит положение Киргизии, которая сократила объемы своего экспорта и одновременно нарастила импорт. По данным Национального статистического комитета, в январе этого года экспорт сократился на 7,8% (до 89,7 млн. долл.), в том числе в страны СНГ – на 2,2%, а в государства дальнего зарубежья – на 14,6%. Импорт же по сравнению с январем 2016 г. увеличился на 8,7% и достиг 265,2 млн. долл. Причем большую часть этого роста обеспечили страны СНГ.

В целом же экономики ЕАЭС сразу отреагировали на благоприятное для них изменение ценовой конъюнктуры на мировых рынках углеводородов, что привело к быстрому росту объемов внешней и взаимной торговли. При этом Россия как крупнейшая экономика ЕАЭС нарастила не только экспортные поставки нефти и газа, но и металлов, удобрений, древесины и целлюлозно-бумажных изделий, продовольствия и продукции машиностроения.

Доходы российского бюджета от внешнеэкономической деятельности

Суммарные поступления в федеральный бюджет от внешнеэкономической деятельности за 2015 год составили 5 008,2 млрд. руб., или 33,6% в доходах федерального бюджета. Большая часть платежей по вывозной таможенной пошлине традиционно уплачивается экспортерами нефти сырой, газа природного и нефтепродуктов. Так, на их долю в 2015 г., по данным ФТС России, пришлось 2732,2 млрд руб., в том числе 1 431,20 млрд. руб. составили вывозные пошлины на нефть сырую и 748, тыс. руб. – нефтепродукты.

По итогам 2016 года ФТС России в доходную часть бюджета перечислено 4 трлн 238 млрд рублей, это более 97% контрольного задания Минфина. При этом, план по сборам средств в бюджет от внешнеэкономической деятельности на 2016 год на 11 с лишним процентов меньше фактических сборов 2015 года. Следует отметить, что за 2014 год, пока ещё не проявились в полной мере последствия экономического кризиса таможней было перечислено в бюджет 7,1 трлн рублей.

Возможные перспективы роста в связи с планируемыми направлениями ликвидацией барьеров ЕАЭС

2016 год прошел для ЕАЭС под знаком ликвидации торговых барьеров и ограничений, что должно привести к созданию подлинно единого рынка. Несмотря на отмену таможенных границ между участниками союза, устранить все изъятия и ограничения на предыдущих этапах развития ЕАЭС не удалось.

5 июля коллегия ЕЭК под председательством Тиграна Саркисяна заявила о планах сформировать «Белую книгу» – программный документ, в котором были бы сведены все существующие на сегодняшний день в рамках ЕАЭС препятствия для свободного движения товаров, капиталов и рабочей силы. В состав этого документа изначально планировалось включить и дорожную карту с графиком работ по устранению выявленных препятствий.

6 декабря в ходе III Евразийского экономического форума директор департамента функционирования внутренних рынков ЕЭК Илья Черный сообщил, что в течение 2016 г. было ликвидировано 5 барьеров и еще 10 находятся в проработке.Параллельно продолжается работа и по созданию единых рынков.

В 2017 году ЕЭК предполагает продолжить работу над формированием общего фармацевтического, электроэнергетического и продовольственного рынков, которые в перспективе станут важными элементами «несущего каркаса» союзной экономики.

В 2018 году планируется принятие новой редакции Таможенного кодекса ЕАЭС, введение которого несколько раз откладывалось из-за длительных согласований. Кодекс разработан в соответствии с передовыми зарубежными практиками (приоритет электронного декларирования, автоматическое совершение операций, введение института уполномоченного экономического оператора, механизма «единого окна» и т.п.) и должен существенно упростить и гармонизировать таможенные процедуры. 16 ноября 2016 года проект Таможенного кодекса был согласован на заседании Евразийского межправительственного совета, а его подписание главами государств состоялось 26 декабря.

Выполнение обязательств России и других стран – участниц ЕАЭС перед ВТО

В соответствии с пунктом 5 части II Протокола о присоединении Российской Федерации к Марракешскому соглашению об учреждении ВТО от 15 апреля 1994 г. с 2012 года продолжается поэтапная реализация тарифных обязательств.

В связи с очередным этапом выполнения обязательств России перед ВТО в части снижения таможенных пошлин с 1 сентября в Евразийском экономическом союзе (ЕАЭС) снижены ставки на 3800 позиций Единого таможенного тарифа ЕАЭС (ЕТТ). Это снизило средний уровень тарифной защиты в ЕАЭС с 8,7 до 8,2%. Уровень средневзвешенной ставки ввозной таможенной пошлины, рассчитанный Минэкономразвития России с учетом объемов импорта по каждой из товарных позиций, снизился с 7,2 до 6,7%. С момента присоединения России к ВТО в соответствии с обязательствами происходит поэтапное снижение импортных пошлин на широкий круг товаров до конечного «связанного» уровня, который достигается по истечении «переходного» периода. Для большинства товаров переходный период предусмотрен до 2017г., однако по отдельным позициям пошлины будут снижаться вплоть до 2020г. В 2015г. снижение пошлин затронуло порядка 40% от всех товарных позиций ЕТТ.

Либерализации подвергаются пошлины на продукцию АПК, машиностроения, легкой и лесной промышленности, черной и цветной металлургии. Существенным было снижение пошлин на электромашины, электронику, телеприемники, осветительные товары, системы переливания крови и ряд других товарных групп. По продовольственным товарам средняя ставка пошлины снизилась с 13,9 до 13,3%, по текстилю - с 9,3 до 8,6%, по ряду автомобильной техники - с 4,4 до 4,3%. По легкой промышленности было изменение ставок ввозных таможенных пошлин на большую часть отраслевого ассортиментного ряда (более 300 позиций), в частности сумки - с 20 до 15%, изделия из искусственного меха - с 10 до 7%, кашемир – с 15 до 5%, шерстяные и жаккардовые ткани – с 15 до 10%, волокна – 10 до 7%, детская одежда – с 20% до 1,3 евро/кг, спортивные костюмы - с 20% до 1,75 евро/кг, вязаная одежда - с 20 до 15%, обувь – с 2 евро за пару до 1,25 евро за пару, головные уборы – с 20 до 15%. Несмотря на снижение ввозных пошлин, рост импорта не произошел. Все эффекты от снижения тарифных ставок перекрываются эффектом от девальвации рубля и сокращения спроса в результате рецессии.

Импортный тариф на ряд сельскохозяйственных товаров и продукцию пищевой промышленности, %

Ставки тарифов на говядину, свинину и мясо птицы, %

То, что касается Республики Армения, то до 2022 года она сможет применять отличные от ставок ЕАЭС таможенные пошлины на такие товары, как мясо и мясные продукты, некоторые виды молочной продукции, яйца, мед, до 2019 года — на некоторые виды фруктов и орехов.

Встречаются мнения, что главным является вопрос правильного выбора стратегии экономического развития единого экономического пространства в условиях членства в ВТО. Так, в отношении наиболее чувствительных для российской экономики товаров (легковые автомобили, вертолеты, самолеты гражданского назначения) установлен семилетний переходный период. До 2018 года Армения будет применять нулевые таможенные ставки на бензин, а на ставки единого таможенного тарифа перейдет в 2020 году. До 2021 года будут применяться отдельные таможенные ставки в отношении некоторых видов тканей.

Однако все же следует отметить, что за ЕТТ ЕАЭС сохраняется важная регулятивная функция стимулирования экономической активности и создания условий для привлечения прямых иностранных инвестиций.

В сфере технического регулирования также сохраняется проблема, вызванная необходимостью повторной сертификации товаров, если этот товар пока не входит в Единый перечень продукции, подлежащей обязательной оценке соответствия в ТС. Это приводит к дополнительным затратам времени и финансов для производителей и экспортеров. Технические требования к алкогольной продукции, принятые в Российской Федерации, создают препятствия к доступу на эти рынки спиртных напитков из Казахстана.

Сложившаяся ситуация в отношении контроля таможенной стоимости требует принятия четкой концепции организации такого контроля, а также внесения изменений в законодательство, направленных на развитие прав таможенных органов, выработку новых форм и методов контроля ТС. В целях гармонизации национального законодательства с нормами ГААТ ВТО следует создать систему контроля ТС с единым центром управления и координации.

В рамках ЕАЭС имеются пробелы в правовом регулировании некоторых институтов таможенного контроля, в частности, такого как предотгрузочная инспекция. В рамках ВТО в 1994 г. было принято Соглашение по предотгрузочной инспекции. В соответствии с п. 3 ст. 1 Соглашения под деятельностью по предотгрузочной инспекции понимается любая деятельность, связанная с проверкой качества, количества, цены, правильности таможенной классификации товаров, предназначенных для экспорта на территорию государства, применяющего предотгрузочную инспекцию.

Еще одним пробелом в правовом регулировании ЕАЭС является отсутствие положений, определяющих порядок взаимодействия ЕАЭС с Комитетом по антидемпинговой практике ВТО, Комитетом по субсидиям и компенсационным мерам, Комитетом по защитным мерам в случае проведения расследований и введения антидемпинговых, компенсационных или защитных пошлин. Такое взаимодействие предусмотрено соответствующими Соглашениями ВТО.

Выводы и рекомендации

Реализация таможенно-тарифной политики должна быть нацелена на достижение результатов по диверсификации экономики, привлечению в нее высоких технологий и ускоренному развитию экспортно-ориентированных промышленных производств. В этой связи принципиальными задачами в сфере таможенно-тарифного регулирования представляются следующие:

‒ содействие увеличению добавленной стоимости, создаваемой на территории Российской Федерации и в целом на единой таможенной территории ЕАЭС;

‒ содействие повышению конкурентоспособности выпускаемой в Российской Федерации и других государствах-членах ЕАЭС готовой продукции;

‒ устранение барьеров для развития конкуренции, а также создание условий для замещения отсталых технологий в высококонцентрированных отраслях, где преобладает небольшое количество производителей.

Указанные принципы должны лечь в основу практической реализации подходов, изложенных в принятых государственных программах:

‒ в сфере автомобильной промышленности – развитие проектов промышленной сборки, где основным подходом должна стать реализация тарифных и нетарифных мер по ограничению импорта в соответствии с правилами ВТО с учетом компетенции в данных вопросах ЕЭК;

‒ в сфере транспортного машиностроения – установление льготных таможенных пошлин на ввоз деталей и комплектующих для совместных отраслевых предприятий на срок вплоть до полной локализации их производства;

‒ в сфере тяжелого, в том числе энергетического машиностроения, химической и нефтехимической промышленности – корректировка ставок ввозных таможенных пошлин на готовую продукцию, узлы, комплектующие и технологическое оборудование, не производимое отечественными производителями; вывозных таможенных пошлин на удобрения, а также корректировка ставок на синтетический каучук;

‒ в сфере авиационной промышленности – регулирование ввоза подержанной иностранной авиатехники в соответствии с правилами ВТО;

‒ в сфере лесопромышленного комплекса – унификация внеквотных ставок вывозных таможенных пошлин на хвойную древесину.

Ключевыми особенностями совершенствования таможенно-тарифного регулирования в России являются:

- отраслевые программы развития и стратегии модернизации;

- учет интересов развития как отечественного производства, так и производства стран Таможенного союза;

- необходимость снижения импортных ставок с целью увеличения конкурентоспособности отечественной продукции;

- необходимость учета деятельности хозяйствующих субъектов оторванных от основной территории Российской Федерации (Калининградская область, Республика Крым).

Среди основных возможных мер совершенствования таможенно-тарифного регулирования можно выделить следующие:

- Активнее применять возможности специальных таможенных режимов (ОЭЗ, ТОР и др.).

- Представляется целесообразным снижение уровня таможенного тарифа на импортные материалы, которые в дальнейшем будут использоваться в отечественном производстве. С другой стороны, необходимо данный инструмент использовать грамотно, используя только в нуждающихся для этого отраслей, т.к. ряд отраслей могут обеспечить свое производство за счет отечественных материалов и комплектующих.

- Требуется улучшить качество таможенного контроля ввозимых товаров, но в тоже время стоит упростить процедуру таможенного оформления согласно международным нормам.

- Важным моментом является урегулирование правовых основ, определяющих обязательства стран-участниц ЕАЭС перед ВТО.

Авторы статьи:

Иванов А.В., д.э.н., профессор, директор

Западного филиала РАНХиГС

Кондратенко А.Б., д.п.н., профессор, заместитель директора

Западного филиала РАНХиГС

Шабалина Е.И., к.э.н., доцент, зав. кафедрой таможенного дела

Западного филиала РАНХиГС

Огнева Н.Ф., к.э.н., доцент кафедры таможенного дела

Западного филиала РАНХиГС

Прохорова О.В., к.э.н., доцент кафедры таможенного дела

Западного филиала РАНХиГС

Шаурина О.С., Калужский филиал РАНХиГС

Материал подготовлен: 2017 г.