Государственные ценные бумаги представляют собой долговые обязательства между государственными учреждениями (организациями, местными органами власти, правительством) и физическими или юридическими лицами. Государственные ценные бумаги входят в объем государственного внутреннего долга, поэтому представляют собой важный инструмент управления внутренним государственным долгом.

В условиях сложной политической мировой обстановки и нестабильного экономического роста управление государственным внутренним долгом становится приоритетной задачей для Российской Федерации.

В этой связи особую важность приобретает обоснованный выпуск государственных ценных бумаг для обеспечения функционирования экономики страны в целом.

Государственные ценные бумаги являются основной составляющей государственного внутреннего долга Российской Федерации. Их выпуск осуществляется для достижения следующих целей:

финансирования бюджетного дефицита;

сокращения срока погашения ранее выпущенных государственных размещенных займов;

кассового исполнения госбюджета;

финансирования программ целевого назначения органами власти на местном уровне;

обеспечения равномерного поступления платежей по налогообложению на протяжении всего финансового года;

финансовой поддержки различных организаций и учреждений, которые благодаря своей деятельности имеют важное социальное или экономическое значение для страны.

В этой связи представляется целесообразным провести анализ динамики государственного внутреннего долга Российской Федерации и государственных ценных бумаг за последние пять лет (табл. 1).

Таблица 1. Динамика государственного внутреннего долга Российской Федерации и государственных ценных бумаг за 2010-2014 гг.

Показатели | на 01.01.10 | на 01.01.11 | на 01.01.12 | на 01.01.13 | На 01.01.14 |

Всего государственный внутренний долг РФ, млрд руб., в том числе: | 2094,73 | 2940,39 | 4190,55 | 4977,89 | 5722,24 |

Государственные долговые ценные бумаги, млрд руб. | 1837,17 | 2461,59 | 3546,43 | 4064,28 | 4432,38 |

в % к внутреннему государственному долгу | 87,7 | 83,7 | 84,6 | 81,6 | 77,5 |

Источник: Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс]: http://www.minfin.ru/ru/

Из таблицы видно, что на протяжении рассматриваемого периода объем внутреннего государственного долга возрастает, за пять лет он возрос более, чем на 3,5 млрд руб. Это обстоятельство связано с тем, что в последние годы в стране проводится политика замещения внешнего долга внутренним.

Наиболее значимый вклад в увеличение государственного внутреннего долга внесли государственные ценные бумаги. За указанные пять лет внутренний рынок государственный ценных бумаг продемонстрировал устойчивый рост, превратившись в ключевой сегмент финансового сектора страны, составив по отношению к общему внутреннему государственному долгу 77,5%, за этот период объем внутреннего долга, выраженного в ценных бумагах, увеличился на 2595,21 млрд рублей, и на начало 2014 года составил 4 432,38 млрд рублей.

В процентом соотношении к общему объему внутреннего государственного долга, данный показатель снижается, и связано это с повышением задолженности по государственным гарантиям в общем объеме внутреннего долга.

Как свидетельствуют Основные направления бюджетной политики на 2013 год и плановые периоды 2014-2015 годов [1], низкий уровень государственного долга Российской Федерации позволяет проводить политику наращивания объема государственных заимствований, не опасаясь за сохранение долговой устойчивости.

По государственному долгу в ценных бумагах в период с 2010 по 2014 год наблюдается устойчивый рост задолженности. До кризиса 2008 года, то есть в условиях устойчивого профицита федерального бюджета, внутренние заимствования составляли относительно небольшую величину, и с 2007 по 2009 год государственный внутренний долг в ценных бумагах рос в среднем на 200 млрд рублей в год. Выпуск облигаций федеральных займов осуществлялся скорее из технических, нежели финансовых соображений. Однако ситуация принципиально начала меняться с 2009 года, когда внутренний рынок стал рассматриваться в качестве основного источника финансирования бюджетного дефицита.

В период с 2010 по 2014 год объем задолженности вырос более чем в 3 раза. Всего же за период с 2007 по 2014 гг. внутренний рынок государственных ценных бумаг продемонстрировал устойчивый рост, и доля облигаций федеральных займов с постоянным купонным доходом на начало 2014 года составила порядка 60% от общего объема внутреннего долга, выраженного в ценных бумагах. При этом только за 3 года, с 01.01.2011 г. по 01.01.2014 г., объем рынка облигаций федеральных займов увеличился с 2 461,59 млрд рублей до 4 432,38 млрд рублей, то есть на 1 970,79 млрд рублей. Выделяется 2011 год, когда объем заемных средств, привлеченных на рынке ценных бумаг, оказался почти равным совокупному объему привлечения за 2 последующих года, и в последующей среднесрочной перспективе тенденция роста сохранилась.

За последние 10 лет количество используемых инструментов заметно уменьшилось и в настоящее время российский внутренний долг формируют 5 основных видов государственных облигаций. Виды облигаций, составляющих внутренний долг России, постоянно меняются и имеют разный «жизненный цикл».

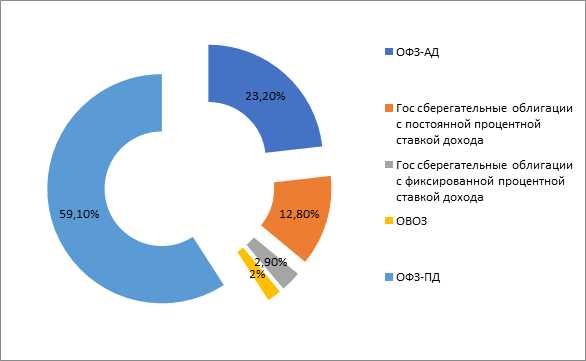

В настоящее время наибольшую задолженность в структуре государственного внутреннего долга в ценных бумагах занимают ОФЗ–ПД (облигации федерального займа с постоянным доходом) и на ОФЗ–АД (облигации федерального займа с амортизацией долга). С начала 2007 года по 2010 год основную часть в структуре составляли ОФЗ-АД. Это является результатом улучшения внешнеэкономической конъюнктуры и макроэкономических показателей, позволившим правительству привлекать средства под более низкую доходность. Но с переходом в острую фазу кризиса в структуре государственного внутреннего долга, выраженного в ценных бумагах, начинают преобладать ОФЗ-ПД, на долю которых уже на начало 2011 года приходилось 1 338,59 млрд рублей. Тенденция роста выпуска ОФЗ-ПД, в современных условиях является наиболее целесообразной с точки зрения привлечения и размещения ресурсов. На рисунке 1 представлена структура государственного внутреннего долга по видам государственных ценных бумаг на 1.10.2014 года.

Рисунок 1. Структура государственного внутреннего долга по видам государственных ценных бумаг на 1.10.2014 (%)

Источник: Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс]: http://www.minfin.ru/ru/

Что касается ОФЗ-АД, то с преобладанием ОФЗ-ПД их размещение заметно сократилось, и с 2010 по 2014 год наблюдался рост на 182,42 млрд рублей. Всего же с начала 2008 года прирост ОФЗ-АД составил 35,5 п.п.

Облигации внутренних облигационных займов (ОВОЗ) не изменились и с 2012 года сохраняют свой объем на уровне 90 млрд рублей. Аналогично облигациям внутренних облигационных займов не меняет свой объем и задолженность по сберегательным облигациям с фиксированной процентной ставкой, которая с 2009 года находится на уровне 132 млрд рублей. Однако стоит заметить, что в 2007 году данный показатель составлял 52 млрд рублей, что в 2,5 раза меньше чем на 2014 год.

В целом, сложившаяся структура внутреннего государственного долга, выраженного в ценных бумагах, дает понять, что объем задолженности по ценным бумагам занимает достаточно большую долю в общем объеме государственного долга. Рынок государственных ценных бумаг находится в кризисном состоянии, так как именно они занимают большую долю, и соответственно с каждый годом возрастают расходы на обслуживание. Столь высокая задолженность по государственным ценным бумагам будет порождать все более масштабные выпуски. Если данная тенденция не изменит свое направление, то все большее количество выпускаемых облигаций будет предназначаться для погашения их прежних выпусков, и все меньшее количество для привлечения чистых заимствований в федеральный бюджет.

Статьей 13 проекта Федерального закона от 16 сентября 2014 года «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» [2] предусматривается утверждение Программы государственных внутренних заимствований Российской Федерации на 2015 год и на плановый период 2016 и 2017 годов (далее – Программа), в соответствии с которой верхний предел государственного внутреннего долга Российской Федерации на 1 января 2015 года составит в сумме 7423,7 млрд рублей (на 1 января 2014 года – 6888,5 млрд рублей), а объем чистых заимствований, осуществляемых в 2015 году путем выпуска государственных ценных бумаг, номинальная стоимость которых указана в валюте Российской Федерации, составит до 281 млрд рублей. Таким образом, можно сделать вывод, что возможное увеличение уровня внутреннего долга не связано с выпуском государственных ценных бумаг.

В справке Правительства «Об объемах выпуска государственных ценных бумаг в 2014 году РФ» была указана стоимость в размере 485 млрд руб., что свидетельствует о планируемом снижении объемов выпуска государственных ценных бумаг практически в 1,7 раза в 2015 году и о положительной тенденции. Дополнительный выпуск государственных ценных бумаг необходимо снижать, так как они в настоящее время выпускаются не столько для привлечения чистых заимствований в бюджет, сколько для погашения их прежних выпусков.

Проанализировав динамику и особенности выпуска государственных ценных бумаг и структуру государственного внутреннего долга, можно сделать вывод, что на данный момент величина внутреннего долга находится на приемлемом уровне, однако в анализируемом периоде наблюдается устойчивый рост государственных заимствований, что негативно сказывается на экономическом росте страны. Наибольшую долю задолженности занимают государственные ценные бумаги, то есть государство погашает задолженность за счет выпуска различных долговых ценных бумаг, но рано или поздно заимствования выходят за рамки возможностей государства.

В настоящий момент, за последние 5 лет, достигнут практически максимум в государственной задолженности, и если данная тенденция будет доминировать, то в ближайшем будущем это может привести к тяжелым экономическим последствиям. В этой связи абсолютно оправданным представляется планируемое снижение выпуска государственных ценных бумаг, а выбранный вектор – целесообразным и способствующим развитию экономики страны в целом.

Таким образом, можно заключить, что в сложных финансово-экономических условиях, которые сложились в России, вопросы эффективного управления государственным внутренним долгом становятся особенно актуальными. В настоящее время государственный внутренний долг является лишь источником рефинансирования погашаемых государственных облигаций и источником финансирования дефицита федерального бюджета, тем самым способствуя увеличению неэффективных бюджетных расходов на его обслуживание. В этой связи необходимо пересмотреть направления его использования, т.к. рост государственного долга может быть экономически оправдан лишь в том случае, если заемные средства используются для осуществления государственных инвестиций. В условиях финансовой нестабильности государственный долг должен обеспечивать российскую экономику долгосрочными реальными финансовыми ресурсами за счет осуществления государственных инвестиций, способствуя повышению инвестиционной активности в стране и развитию финансового рынка в целом. Следовательно, для повышения эффективности использования заемных средств, получаемых в результате размещения государственных займов, представляется целесообразным дополнить цели государственных заимствований Российской Федерации путем закрепления на законодательном уровне возможности осуществления государственных инвестиций за счет заемных средств, для того чтобы частично восполнить дефицит долгосрочных финансовых ресурсов для финансирования проектов модернизации и инновационного развития российской экономики.

Также, необходимо отметить, что в настоящее время при планировании государственных заимствований не уделяется достаточного внимания вопросам управления рисками, в то время как это является фундаментом эффективного управления государственным долгом. Соответственно, представляется необходимым создать и внедрить систему анализа и управления рисками в рамках управления государственным внутренним долгом Российской Федерации. При этом, следует предусмотреть возможности: идентифицировать возможные виды рисков; количественно оценивать уровень возможных рисков; осуществлять постоянный мониторинг рисков с определенной периодичностью, например, ежемесячно или ежеквартально. Более того, в условиях построения эффективной системы государственного управления, основанной на принципах открытости и прозрачности, целесообразно, чтобы данные мониторинга были доступны для общественности с возможностью обсуждения и внесения конструктивных корректировок. Следует также создать информационно-аналитическую автоматизированную систему управления государственным внутренним долгом Российской Федерации, что позволит повысить качество научного планирования и управления государственным внутренним долгом Российской Федерации.

Кроме того, для предотвращения образования "пиков" платежей представляется целесообразным обеспечить формирование равномерного графика погашения государственного внутреннего долга Российской Федерации, в том числе путем проведения обменов и выкупов государственных ценных бумаг.

В условиях существующего дефицита долгосрочных финансовых ресурсов, необходимых для финансирования проектов модернизации и инновационного развития российской экономики, потенциальными источниками долгосрочных государственных инвестиций могут быть средства, полученные за счет:

- размещения государственных инвестиционных облигаций;

- реализации государственных ценных бумаг институциональным инвесторам, которые обладают долгосрочными финансовыми средствами и, как правило, придерживаются консервативных стратегий при их инвестировании;

- осуществления государственных внутренних заимствований средне-и долгосрочного характера на рынке государственных ценных бумаг;

- размещения государственных ценных бумаг для населения;

- средств, накопленных в Резервном фонде и Фонде национального благосостояния.

Представляется, что реализация предлагаемых рекомендаций по совершенствованию управления государственным внутренним долгом Российской Федерации будет способствовать превращению государственных заимствований в действенный инструмент подъема национальной экономики, а не в очередную статью неэффективных расходов.

Авторы статьи:

Графова Г. Ф., доктор экономических наук, профессор, заведующая кафедрой экономики и финансов Липецкого филиала РАНХиГС

Пивоварова О. В., преподаватель кафедры экономики и финансов Липецкого филиала РАНХиГС

Материал подготовлен: 2014 г.

Список использованных источников

Основные направления бюджетной политики на 2013 год и плановые периоды 2014-2015 годов. [Электронный ресурс]. URL: http://ppt.ru/newstext.phtml?id=63081

Проект Федерального закона от 16 сентября 2014 года «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов». [Электронный ресурс]. URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=PRJ;n=123443